Пять технологий цифровой эры промышленности

Технологии четвертой промышленной революции размывают границы между сразу несколькими сферами глобальных производственных систем: физической, цифровой и биологической. Сейчас пять наиболее интересных технологий — это «Интернет вещей» (Internet of Things, IoT), искусственный интеллект (ИИ), современная робототехника, носимая электроника и 3D-печать, которые находятся на разных этапах технической готовности и принятия. Некоторые из них, такие как аддитивные технологии и робототехника, имеют долгую историю в промышленности и находятся на пороге массового внедрения, но пока только в отдельных географических регионах и отраслях. Другие, такие как искусственный интеллект и носимая электроника, находятся на стадии зарождения, но имеют многообещающие перспективы.

«Интернет вещей»

«Интернет вещей» — внедрение физических устройств с датчиками, сетевого подключения и других компонентов для обмена данными — часто воспринимается как революция. Но на самом деле это эволюция технологий, разработанных более 15 лет назад, ускорившаяся в связи с быстро развивающимися технологическими возможностями. В течение последнего десятилетия стоимость датчиков снизилась в два раза, расходы на пропускную способность канала сократились на 40%, а затраты на обработку данных — на 60% [8]. Резкое падение расходов на сенсорные технологии, увеличение вычислительной мощности, достижения в области передачи данных в облачной коммуникации и коммуникации между устройствами способствуют объединению ранее отдельных элементов производства — IТ, технологий производства и технологий автоматизации, создавая новый принцип производства.

Служба обработки информации (IHS) прогнозирует, что к 2025 г. количество устройств «Интернета вещей» вырастет с сегодняшних 17 млрд до почти 80 млрд [4]. Благодаря этому производители пересмотрят подходы к управлению предприятием, управлению эффективностью активов в режиме реального времени и производству «умных» и синхронизированных продуктов и услуг.

Трансформация операций, обеспечение сквозной прослеживаемости всей цепочки поставок в режиме реального времени, разработка новой продукции и услуг для клиентов показывают потенциал IoT для серьезных изменений в производстве. Ожидается, что к 2020 г. инвестиции в производство, связанные с IoT, удвоятся: с $35 до $71 млрд. Оценить объем рынка «Интернета вещей» (рис. 1) затруднительно, поскольку он не ограничен каким-то определенным типом изделий; тем не менее, согласно Gartner, к 2020 г. в мире будет насчитываться почти 21 млрд устройств с поддержкой концепции IoT [3]. Общий потенциал рынка одних только приборов интеллектуального учета в России в сегменте частного коммунального электропотребления и водопотребления составляет более 206 млн интеллектуальных счетчиков, т. е. более 400 млрд рублей [12]. Объем российского рынка M2M/IoT по итогам 2016 г. достиг $1,2 млрд [1].

Рис. 1. Объем рынка «Интернета вещей», $ млрд долл. Источник: IHS

На самом деле IoT — это не просто набор технологий, добавленных к современным системам автоматизации. Это также философия, требующая изменения мышления, ведь появляется возможность связать системы автоматизации с корпоративным планированием и системами жизненных циклов продуктов. Одним из примеров применения IoT-технологии является «цифровой двойник», использующий данные датчиков для создания динамической компьютерной модели физического объекта или системы. В ближайшие несколько лет он станет применяться повсеместно — для профилактического обслуживания, а также повышения операционной эффективности и качества разработки продукта.

Искусственный интеллект

Искусственный интеллект (ИИ) позволяет производителям обрабатывать огромные объемы данных, генерируемые их производствами, операциями и потребителями, и преобразовывать эти данные в решения. Сегодня 70% собранных производственных данных не используется [8]. Применив искусственный интеллект к IoT, производители смогут организовать и оптимизировать бизнес-процессы — от рабочих мест до машин, сквозь различные подразделения и уровни поставщиков. Применение ИИ позволяет предприятиям управлять качеством в производственных системах, оптимизировать цепочки поставок и выполнять профилактическое техобслуживание.

За последнее время ИИ достиг нового уровня возможностей во многих применениях: от классификации изображений до распознавания образов и рассуждений. Этот прогресс обусловлен, главным образом, усилением влияния трех факторов: вычислительной мощности, данных обучения и алгоритмов обучения. Вот пример: точность автоматического распознавания и классификации изображений улучшилась за последнее десятилетие с 85 до 95% (средний показатель для человека составляет 93%). Эти 10% позволяют таким алгоритмам перейти из новинок в категорию двигателей инноваций, таких как автономная транспортировка для сбора заказов на складе. В настоящее время решения на основе ИИ «обучаются» по миллионам данных изображений — это в 100 раз больше, чем десять лет назад. Они поддерживаются специальными чипами блоков обработки графических данных, которые более чем в 1000 раз быстрее и в 5–10 раз сложнее, чем у предыдущих поколений. Расходы на вычисления и хранение информации уменьшаются в равной степени в среднем на 35% в год [5]. В ближайшем будущем ИИ будет опираться на механизмы реализации, которые позволят использовать его более быстрым, «умным» и интуитивным образом.

Промышленные компании быстро продвигаются в область ИИ, инвестируя в НИОКР в области промышленного Интернета. Уже сейчас для управления эффективностью активов и оптимизации операций используется аналитика, ИИ повышает безопасность в автомобильной промышленности, а «умное» программное обеспечение для планирования адаптируется к изменениям производства в режиме реального времени. Системы ИИ обеспечивают новые уровни оптимизации производственной системы, такие как профилактическое обслуживание и улучшенное управление качеством.

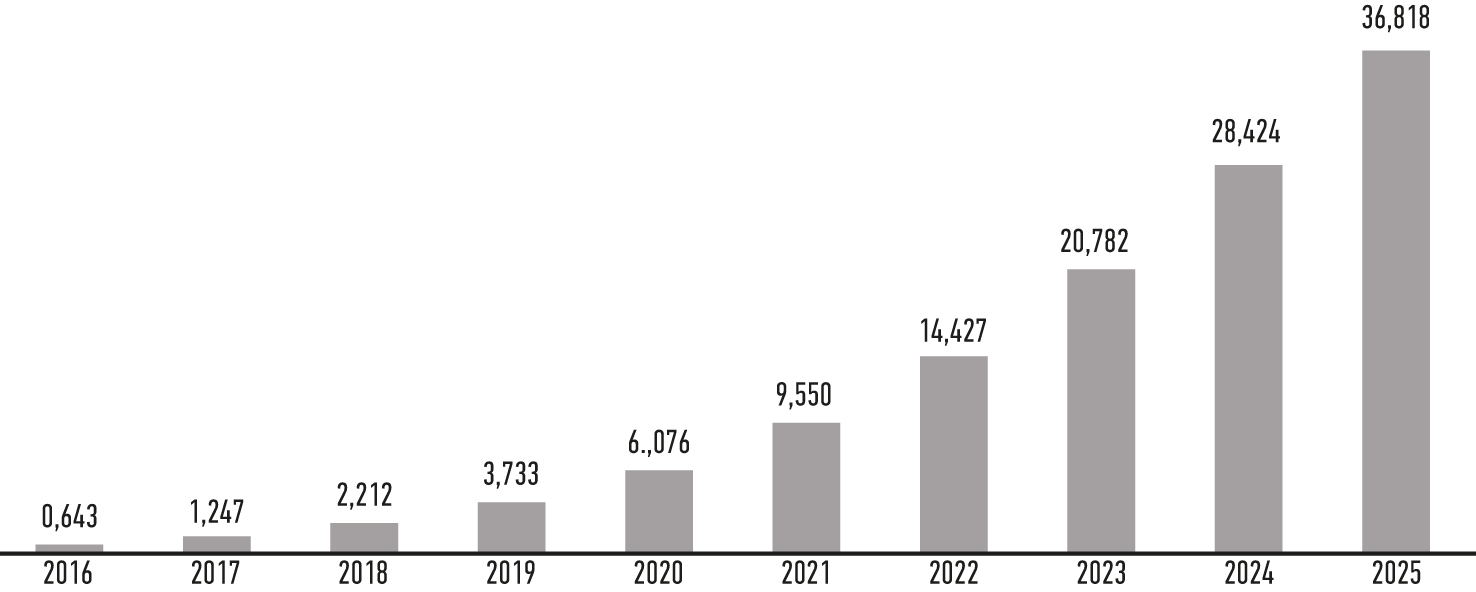

И хотя трудно предсказать конкретные пути внедрения технологий ИИ на производстве в следующие 10–15 лет, можно предположить, что они создадут и изменят ценностное предложение в самых разных областях (рис. 2). Продукты и услуги будут конкурировать на основе гиперперсонализированных функций. Компании будут использовать ИИ для обработки предпочтений клиентов в режиме реального времени, чтобы быстро масштабировать персонализированные продукты и услуги. Это важно, поскольку потребители стали нейтральнее относиться к бренду как таковому и больше склонны платить за гиперперсонализированные предложения. ИИ можно будет применять для быстрой оценки, прогнозирования и моделирования решений с учетом большого объема разрозненных данных.

Рис. 2. Прогноз объема рынка искусственного интеллекта, млрд. долл. Источник: statistica.com

Современная робототехника

Современная робототехника давно справляется с «монотонной, грязной и опасной» работой, и в настоящее время автоматизировано уже 10% производственных задач. К 2030 г. рост инвестиций в робототехнику и спрос на роботов увеличат долю их использования в производственных задачах до 25–45%, во многом благодаря применению в автомобильной и электронной промышленности. Передовая робототехника и ИИ могут повысить производительность во многих отраслях на 30%, при этом сократив затраты на рабочую силу на 18–33% и дав положительный экономический эффект от $600 млрд до $1,2 трлн к 2025 г. [6].

Также современная робототехника может значительно изменить всю цепочку создания стоимости изделий. По оценкам, в мировых производственных системах сегодня функционирует около 1,8 млн промышленных роботов, представляющих мировой рынок примерно в $35 млрд (рис. 3). Таким образом, возможности роботизации продолжают расти, а затраты на производство роботов — падать (они снизились примерно на 25% за последнее десятилетие). Большое положительное влияние на продажи роботов оказывает автоматизация технологических процессов производства электроники.

Рис. 3. С 2016 по 2019 гг. прогнозируется поставка 1,4 млн промышленных роботов. Источник: IFR Word Robotics

На производстве наибольшее количество роботов используется для упаковки, захватывания и перемещения (почти 40% от 1,7 млн), и это применение имеет самый высокий годовой темп роста (в среднем 11% в год за 2010–2014 гг.). Второе распространенное применение — на производстве автомобилей, где роботов используют в первую очередь для сварки. Применение роботов для сборки — тоже быстрорастущий сегмент (среднегодовой темп роста в 2010–2014 гг. составил 10%) [8] из-за растущего количества электроники/продуктов электротехнической промышленности, стремящихся к миниатюризации и требующих повышенной точности при изготовлении.

На российских предприятиях плотность роботизации производства более чем в 20 раз ниже среднемирового показателя. По статистике Международной федерации робототехники, в России на 10 тысяч рабочих приходится только три промышленных робота, тогда как в среднем по всему миру — 69, а в странах, лидирующих по уровню цифровизации, — более 100. Доля российского рынка промышленных роботов составляет всего 0,25% от общемирового объема, основными потребителями являются Китай (27%), Южная Корея (15%), Япония (14%) и Северная Америка (около 14%). Также отставание наблюдается по доле станков с числовым программным управлением: в Японии она составляет более 90%, в Германии и США — более 70%, в Китае — около 30%, а в России в 2016 г. было лишь 10% с прогнозом роста до 33% к 2020 г. [9]. Однако сегодня российским предприятиям предоставляется шанс сократить отставание от мировых лидеров. Большая гибкость и интеллект роботов позволяют применять их в разных отраслях промышленности, где они традиционно не использовались, включая производство продуктов питания и напитков, потребительских товаров и фармацевтических препаратов.

Среди других преимуществ робототехники можно выделить цепочку поставок, синхронизированную в Интернете, которая повышает способность реагировать на меняющиеся потребительские требования и производить продукт точно в срок. Кроме того, робототехника поддерживает тенденцию перехода от крупных производственных объектов к более мелкому, локализованному производству, близкому потребителям.

Носимая электроника

Носимая электроника на предприятиях (включая дополненную и виртуальную реальность) представляет собой недавно зародившийся, но быстро развивающийся рынок, который, по прогнозам, к 2020 г. вырастет с $700 млн до $5 млрд. При этом устройства станут комфортнее, функциональнее и безопаснее. Пилотные программы ведущих компаний подтверждают прибыльность использования этих технологий при 25%-ном повышении эффективности работы оператора и значительном сокращении времени, которое необходимо для обучения и повышения квалификации сотрудников. Также они демонстрируют повышение уровня охраны здоровья и безопасности [8].

Данные технологии кардинально меняют способ передачи информации пользователю, предлагая немедленный доступ к критичным данным. Носимая электроника, дополненная и виртуальная реальность могут использоваться для проверки качества, рабочих инструкций, обучения, управления рабочими процессами, различных операций, обеспечения безопасности, логистики и обслуживания. Кроме того, повышенная точность этих технологий позволяет улучшить рентабельность предприятия за счет увеличения производительности. А нестабильность качества можно снизить за счет сокращения времени простоя, дефектов и отходов при одновременном уменьшении времени выполнения заказов.

«Умные» и подключенные к сети продукты быстро находят применение во многих отраслях промышленности, включая строительство, логистику, автомобильную, нефтегазовую и аэрокосмическую промышленности, производство промышленного оборудования, добычу полезных ископаемых, а также здравоохранение.

Аддитивные технологии

Аддитивные технологии коренным образом меняют традиционные производственные процессы благодаря возможностям использования металла. В ближайшей перспективе трехмерная печать станет востребованной в отраслях, где адаптация продукта к требованиям заказчика и время выхода на рынок являются ключевыми факторами эффективности (рис. 4). В первую очередь это производства с небольшими объемами и дорогостоящими деталями — предприятия аэрокосмической промышленности и здравоохранения. Сегодня и в обозримом будущем трехмерная печать не сможет заменить традиционное производство с длительным производственным циклом, а также массово локализовать производства ближе к потребителям, поскольку этому не будут способствовать экономика и промышленная динамика.

Рис. 4. Прогноз роста объема рынка аддитивных технологий, млрд. долл. Источник: Wohlers Associates

Трехмерная печать все чаще используется в промышленности, потому что она дает возможность производить более качественные продукты, а цепочки создания стоимости становятся все более согласованными благодаря Интернету. Движущие факторы для развития трехмерной печати — это увеличение выбора материалов, подходящих для технологий производства, способность создавать все более сложные геометрические формы (например, детали двигателя), меньшее количество компонентов, необходимых для изготовления продукта, и оптимизация рабочих процессов.

3D-печать становится все более востребованной благодаря своей способности дополнять традиционные производственные процессы, кардинально менять процесс разработки продукта и создавать новую ценность. Как уже было указано выше, применение этой технологии наиболее эффективно в тех отраслях, где важна адаптация продукта к требованиям заказчика, а компоненты производятся в небольших объемах и имеют высокую стоимость. Поэтому производство потребительских товаров и автомобильная промышленность, медицинская и аэрокосмическая отрасли лидируют в использовании технологий 3D-печати — например, производство высоконадежных медицинских устройств: слуховых аппаратов и стоматологических протезов.

В последнее время трехмерная печать усовершенствовалась и стала настолько универсальной, что теперь переходит от быстрого прототипирования к масштабируемому производству для избранных продуктов и начинает применяться в таких областях, как изготовление инструментов и моделей, а также ремонт и обслуживание. Ее влияние может сказаться на всей цепочке создания стоимости, поскольку она интегрируется в системы производства на уровне цехов и постепенно движется к точке безубыточности.

У экспертов разные мнения по поводу того, что произойдет в ближайшие 5–15 лет, но они сходятся в том, что рост объемов использования настольных устройств для печати будет опережать рост промышленных объемов. В течение следующих 2–5 лет применять 3D-печать для прототипирования, вероятно, станут многие технологии, что будет стимулировать ее широкое использование не только в узких областях (рис. 5).

Рис. 5. Оценка «уровня готовности» аддитивных технологий. Источник: ГК Остек

Согласно исследованию [10] ГК Остек, одним из основных драйверов, которые могли бы ускорить процесс внедрения аддитивных технологий в российскую промышленность, является изменение представления менеджеров и специалистов о том, как работать с конструкторской документацией, разрабатывать конструкцию и технологические процессы, управлять проектом и в целом руководить бизнесом (рис. 6). Также респонденты считают, что подстегнуть развитие технологии в России должно производство отечественных технологических материалов и оборудования.

Рис. 6. Факторы, способствующие ускорению внедрения аддитивных технологий в России. Источник: ГК Остек

Сейчас появляется много информации о новых областях применения аддитивных технологий, но многие предприниматели и руководители компаний проявляют мало энтузиазма по этому поводу, ссылаясь на их неотработанность. Вопрос в том, действительно ли технология еще «сырая» или у них отсутствует возможность предметно разобраться, какие именно технологии позволят решать конкретные производственные задачи. Подводя итог: развитию аддитивных технологий в России должны способствовать такие технологические факторы, как скорость и стоимость печати, стоимость оборудования и материалов и стабильность процесса. А также новый образ мышления: изменение подходов к конструированию, разработке производственных процессов, управлению проектами, развитию бизнеса и работе с клиентами.

Заключение

Рассмотренные в статье технологии находятся на разных этапах технической готовности и принятия, но определенно можно сказать, что Россия уже живет в цифровой эре.

Развитие цифровой экономики в России занимает умы политиков и промышленников, находится на контроле у первых лиц государства. По оценкам McKinsey, потенциальный экономический эффект от цифровизации экономики России к 2025 г. увеличит ВВП страны на 4,1–8,9 трлн руб. (в ценах 2015 г.), что составит от 19 до 34% ожидаемого роста ВВП. Такие смелые экономические прогнозы связаны не только с автоматизацией существующих процессов, но и с внедрением новых бизнес-моделей и технологий. Перед радиоэлектронной промышленностью, к примеру, ставятся такие задачи, как разработка отечественной электронной компонентной базы и насыщение рынка готовыми российскими конкурентоспособными изделиями [12]. Поэтому на рассмотренные технологии стоит обратить внимание при определении стратегических приоритетов, чтобы соответствовать требованиям промышленности в будущем.

- Объем российского рынка «интернета вещей» в 2016 году достиг $1,2 млрд // Ведомости. 15.05.2017..

- Business Outlook Global Electronics Industry. Custer Consulting Group. November 2016.

- www.gartner.com/newsroom/id/3598917.

- Information Handling Services. Internet of Things Outlook.

- Kearney A.T. Teqmine. Press releases.

- Robot Revolution — Global Robot & AI Primer. Bank of America Merrill Lynch. 16 December 2015.

- The Future of the Electronics industry: Focus on Industrial, Power and Medical // DECISION. November 2016.

- Technology and Innovation for the Future of Production: Accelerating Value Creation. World Economic Forum / In collaboration with A.T. Kearney. March 2017.

- Аптекман А., Калабин В., Клинцов В. и др. Цифровая Россия: Новая реальность. Москва: McKinsey. Июль 2017 г.

- Большаков А, Чеканова О. Наступила ли эпоха аддитивных технологий в отечественной промышленности? // Вектор высоких технологий. 2017. №1 (30)

- Интернет вещей.

- РИФ+КИБ Интернет. Форум.

26 июля, 2018

26 июля, 2018 25 июля, 2013

25 июля, 2013 1 ноября, 2006

1 ноября, 2006